|

Wingspezifikation

Mit dem Modul „Smilemodellierung“ ist der Systementwickler in der Lage, sämtliche Marktszenarien nachzustellen. Sämtliche IV und Wingpegel

können durch einstellbare Zeitfenster als auch über einstellbare IV, Zins und Wingrampen angefahren werden. Bei den Veränderungen der

Volatilität gibt es eine klare Definition der Messwerte, womit man in der Lage ist verschiedene Marktverhältnisse bezüglich historischer

Volatilität als auch impliziter Volatilität zu vergleichen.

Eine Messwertzuordnung der Wings war (ist) bisher nicht möglich, da bis dato hierfür keine Maßeinheit eingeführt wurde. Ohne Maßeinheit ist

eine quantitative Wertzuweisung, sprich Vergleichsmessung, unmöglich und somit ist man auch nicht in der Lage verschiedene historische

Marktverhältnisse bezüglich Wings miteinander zu vergleichen. Da die Wings jedoch eine wichtige Rolle in den Optionsmärkten spielen und

deren Veränderung gravierende Auswirkungen auf ein System haben kann, wurde es für uns zwingend, diesem Umstand mit einer eigenen internen

Norm Rechnung zu tragen.

Definition der Maßeinheit für die Wingspezifikation nach Vandermart:

Maßeinheit: Vd (steht für Volatilitätsdifferenz)

Erhöht man den Vd-Wert einer Optionsserie um "ein Vd", so wird die Funktion des Optionssmiles so verändert, dass sich die implizite

Volatilität einer Option aus der entsprechenden Laufzeitserie mit einem synthetischen Strike, welcher präzise 10% unter dem aktuellen

Kursniveau liegt, um "ein Prozent" erhöht.

Der Vd-Wert ergibt sich aus der Differenz der beiden IV-Werte von a. IV-Wert 10% unter Kursniveau und b. IV-Wert ATM.

Beispiel:

|

Kurs des Underlyings:

|

6000

|

|

Synthetischer Strike:

|

5400

|

|

Implizite Volatilität ATM:

|

20%

|

Implizite Volatilität der

synthetischen Option mit

Strike 5400 vor der Wingänderung:

|

25%

|

|

Vd-Wert vor der Wingänderung:

|

5 Vd

|

Implizite Volatilität der

synthetischen Option mit

Strike 5400 nach einer

Winganhebung um "ein Vd":

|

26%

|

Vd-Wert nach der Winganhebung

um einen Vd-Wert von 1:

|

6 Vd

|

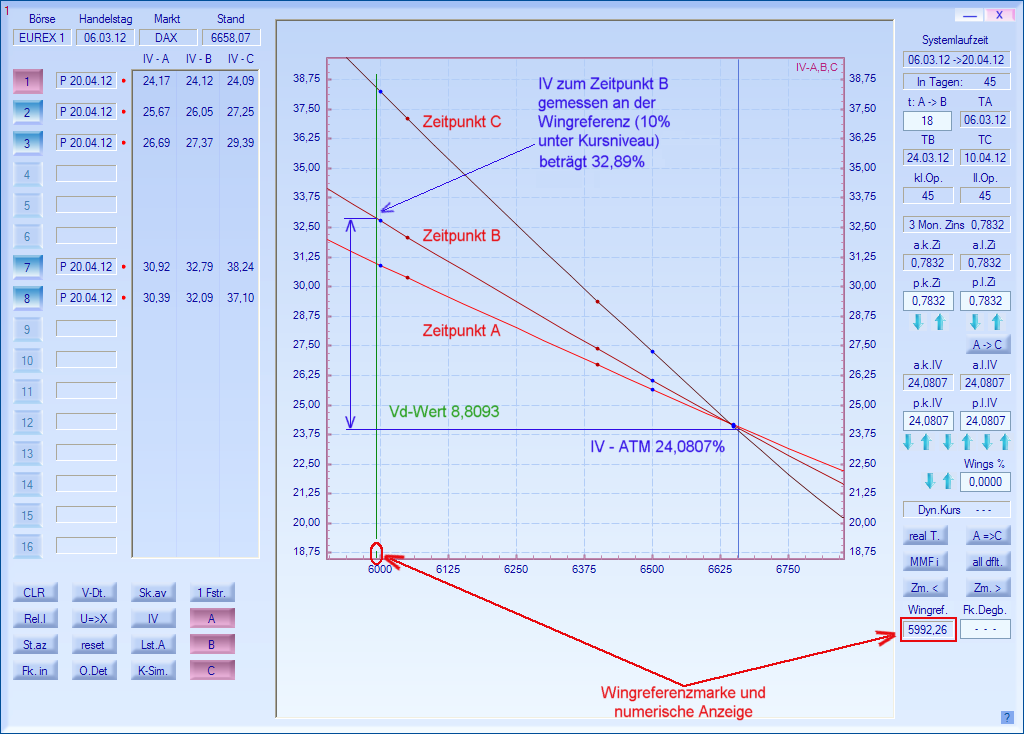

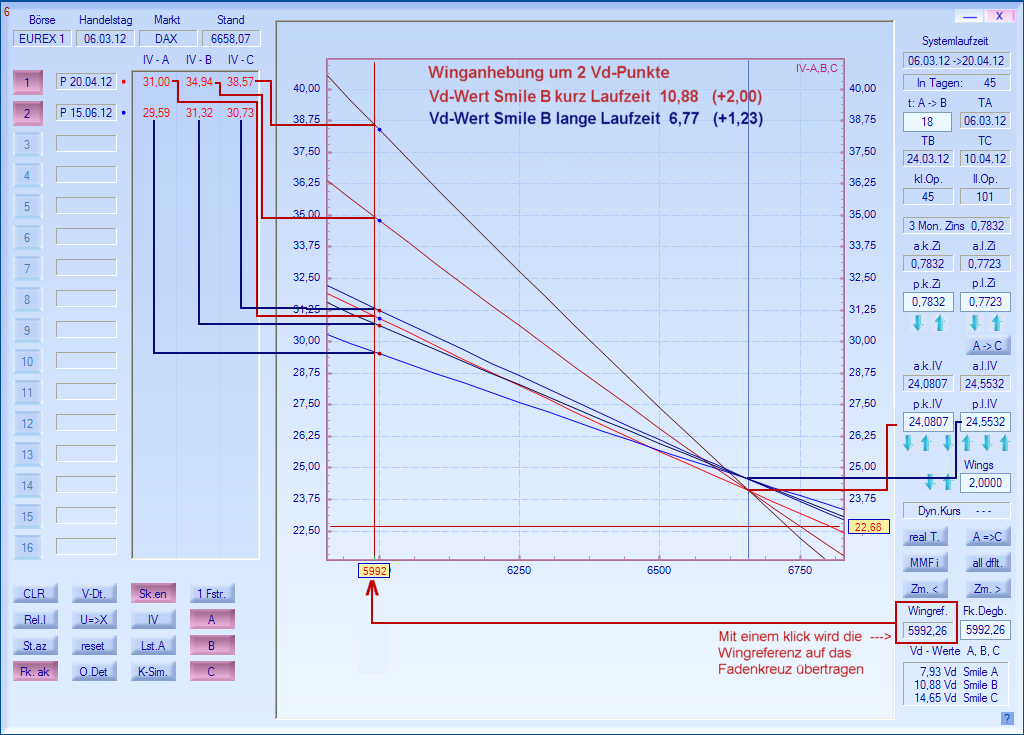

Im Modul Smilemodellierung wird für die Wingreferenz die kürzest laufenden Option im System herangezogen. Im Detail werden aus der Laufzeitserie

der kürzest laufenden Option im System folgende 4 Put-Optionen aus der Datenbank geladen.

a. Jene zwei benachbarten Put-Optionen, deren Strikes unmittelbar unter der Marke

vom Underlyingkurs minus 10% fixiert sind

b. Jene zwei benachbarten Put-Optionen deren Strikes unmittelbar über der Marke

vom Underlyingkurs minus 10% fixiert sind

Mit diesen vier Strikes als Stützstellen, wird nun eine präzise Kurveninterpolation 10% unter aktuellem Kursniveau durchgeführt. Diese 10%

unter Kursniveau liegende Referenzmarke ist in der Grafik als kleiner vertikaler grüner Strich auf der X-Achse ersichtlich.

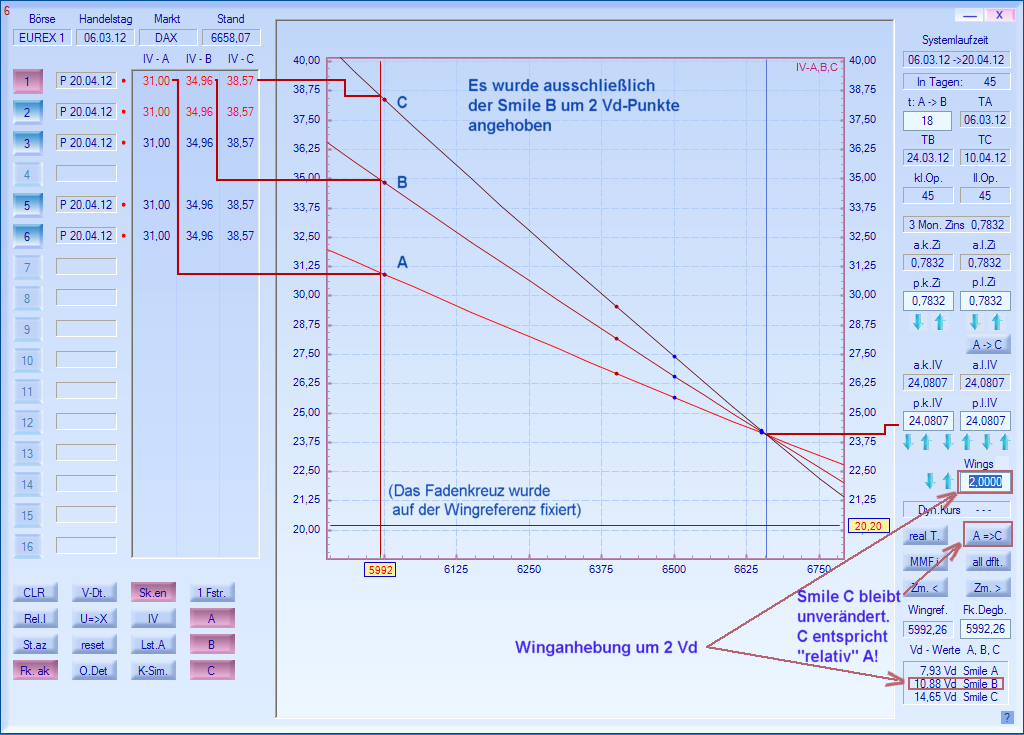

Für die Änderung der Wingeingabe sind folgende zwei Modi vorgesehen:

1. Numerische Direkteingabe des Vd-Wertes

2. Step- up und- down (auf die cyanfarbenen Pfeile) was jeweils eine Änderung

des Vd-Wertes um 0.1 Vd-Punkte bewirkt

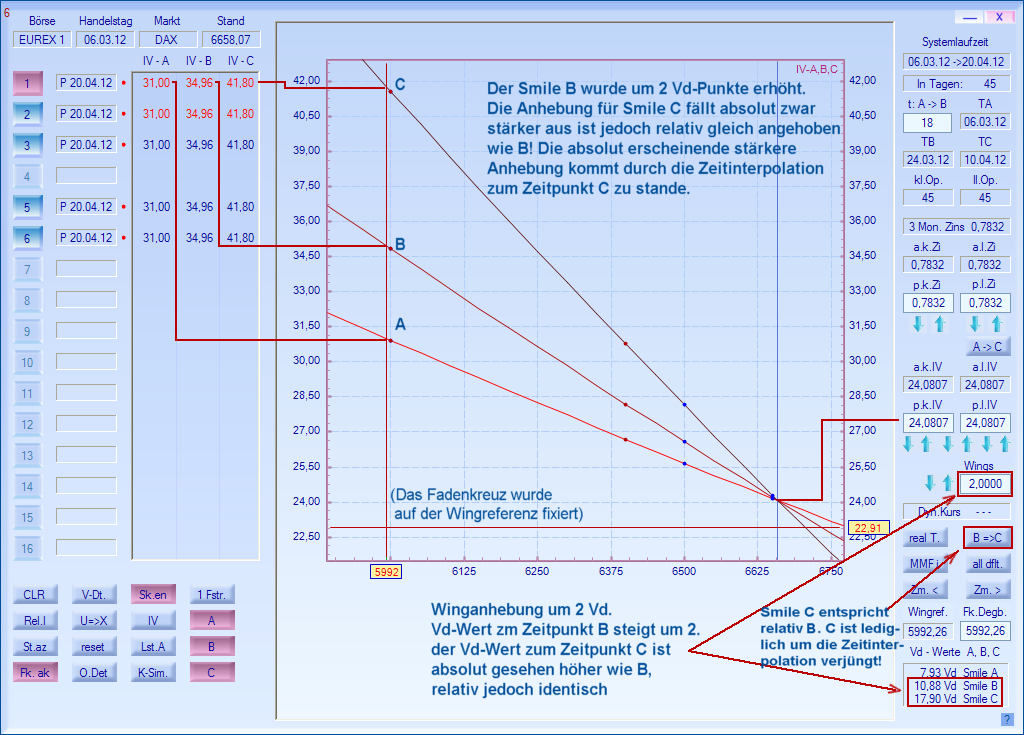

Die Änderung des Vd-Wertes wirkt sich 1:1 auf den Smile zum Projektionszeitpunkt B und je nach Einstellung des Buttons B => C auch auf

den Smile zum Projektionszeitpunkt C (10 Tage vor Systemlaufzeitende) aus. Die Auswirkung der Wingänderung zum Zeitpunkt C fällt absolut

gesehen durch die Verjüngung auf Grund der Zeitinterpolation des Smiles C entsprechend stärker aus, bleibt jedoch "relativ" identisch

zum Smile B!

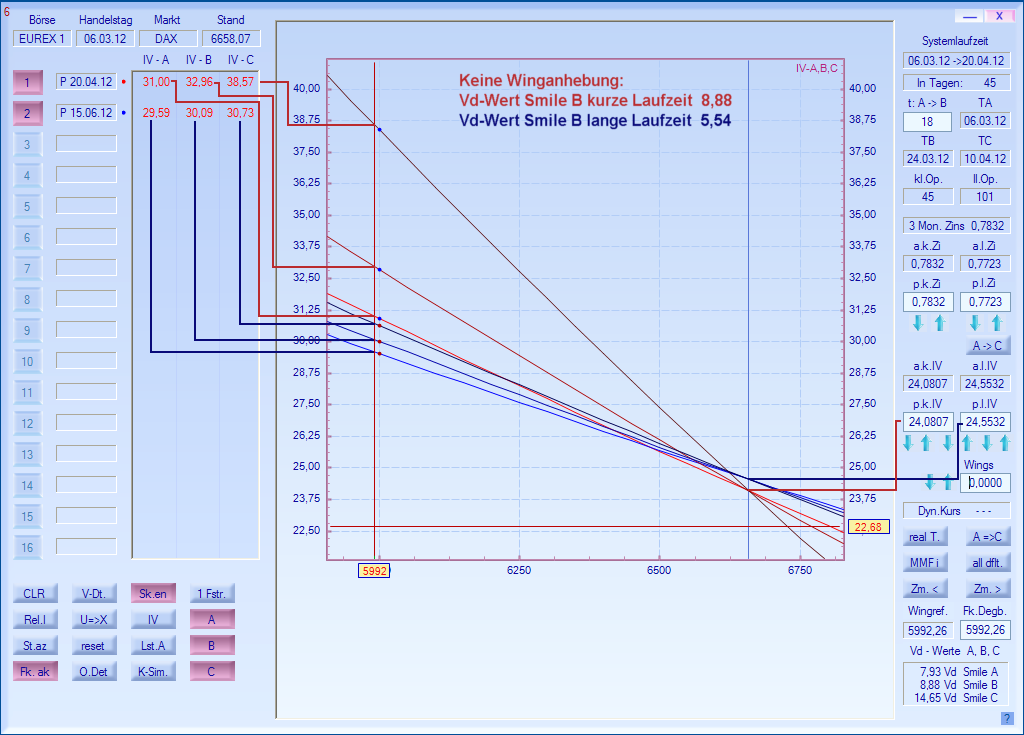

Eine Vd-Änderung (Delta Vd) hat niemals Auswirkung auf den Smile A! Der Grund ist wie folgt: Beim Smile A handelt es sich um die IV und

Wingverhältnisse zum Einstiegszeitpunkt. Diese sind gegeben, Vergangenheit und daher auch nicht mehr in die Zukunft projizierbar!

In der nachfolgenden Grafik wird nochmals ersichtlich aus welchen Komponenten sich die Vd-Werte zusammensetzen. Die angegebenen Vd-Werte

für den Smile A, B und C sind ohne Vd-Veränderung durch eine Eingabe dargestellt.

|