|

||

|

<< Start >> |

Auf die Thematik von Backwardation/Contango-Szenarien wurde im Abschnitt Strategieentwicklung, Subpunkt Backwardation/Contango bereits eingegangen.

In diesem Kapitel werden diese Szenarien in der Simulation behandelt. Die Funktionsweise soll an Hand eines einfachen Calendar-Spreads

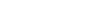

verdeutlicht werden. Die Strategie wurde mit Optionen auf Öl-Futures realisiert (siehe Abbildung 1).

Zum Einstiegszeitpunkt am 1. Juni 2016 wird ein Contango von $ 1,31 festgestellt (siehe Abbildung 1, rot eingerahmt). In der default-Einstellung

wird angenommen, dass es keine Änderung dieser Situation bis zum Ende der Systemlaufzeit gibt und somit nimmt der Endwert den Startwert an, d.h.

ebenfalls $ 1,31 (blau umrahmt).

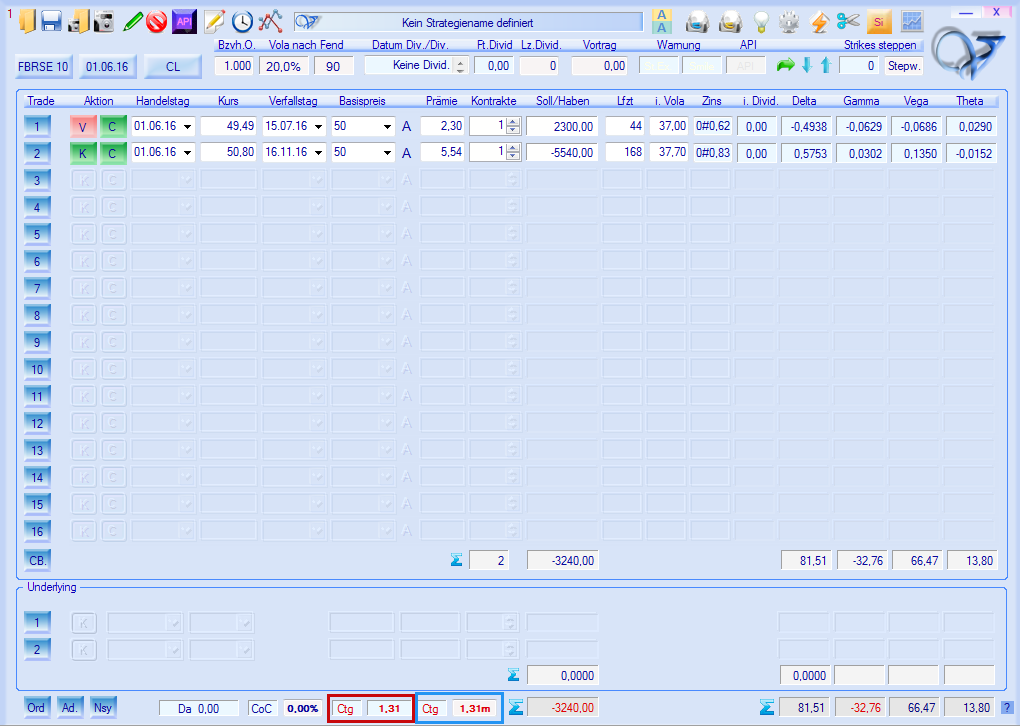

Soll ein Szenario simuliert werden in welchem sich der Wert von Contango sich sukzessive verringert, d.h. auf eine Backwardation zusteuert, so

kann das simuliert werden, indem ein entsprechender Endwert angenommen wird. Im vorliegenden Beispiel wurde ein Endwert von $ 0,85 angenommen.

In Abbildung 2 sind die Simulationsbedingungen ersichtlich.

In der Grafiksimulation wird wird ein Contango/Backwardation-Szenario durch folgende Merkmale (siehe Abbildung 3) sofort ersichtlich:

1. In der Grafik scheint neben dem kurzlaufenden Future (vert. blaue Linie mit Einstiegsdaten) eine weitere vert.

Linie auf, welche den Kurs des längerlaufenden Futures auf der X-Achse ersichtlich macht. Am

unteren Ende dieser Linie steht der entsprechende Wert in roter Farbe (Wert v. Contango oder Backwardation).

2. Wenn das Fadenkreuz aktiviert wird, so werden im zugehörenden Feld für die Datenausgabe sämtliche Details

ausgeschrieben.

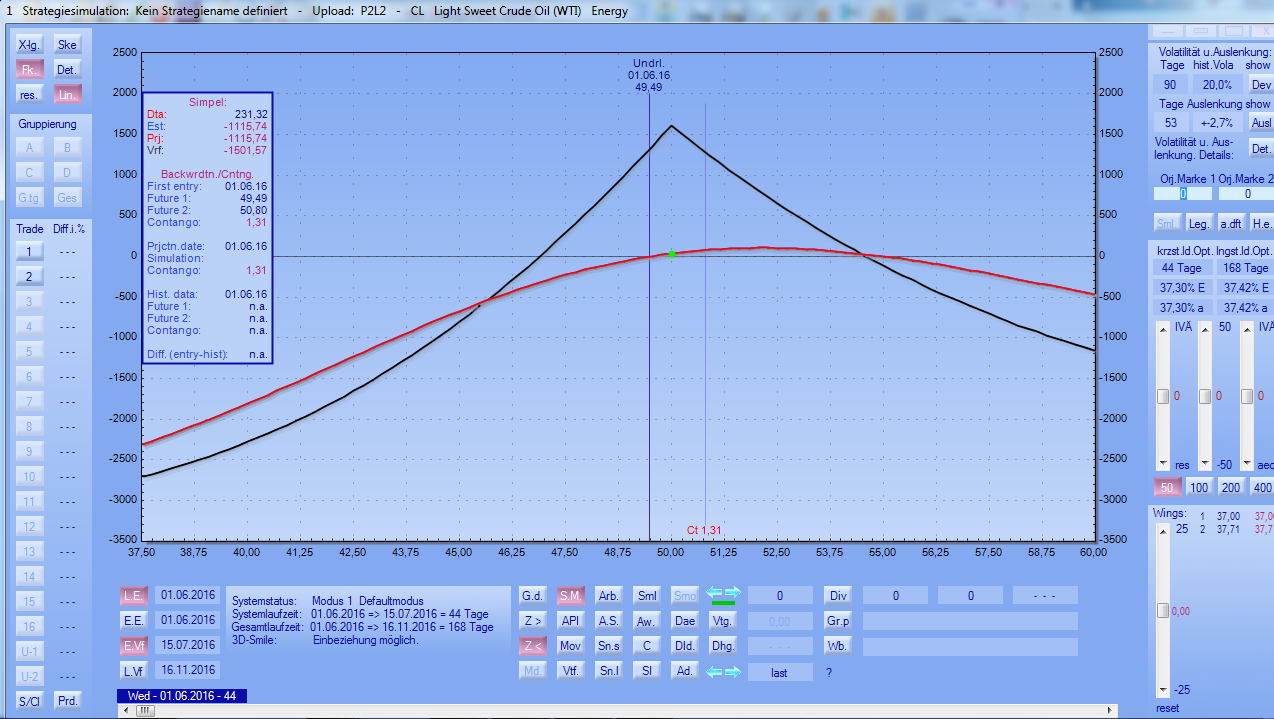

Die nachfolgende Grafik (Abbildung 4) zeigt das System zu Laufzeitende (15. Juli 2016) der kurzlaufenden Optionen (Systemlaufzeit). In der

Grafiksimulation als auch in der Datenausgabe des Fadenkreuzes wird ersichtlich, dass sich der Contango auf $ 0,85 verringert hat.

Einbeziehung der historischen Daten:

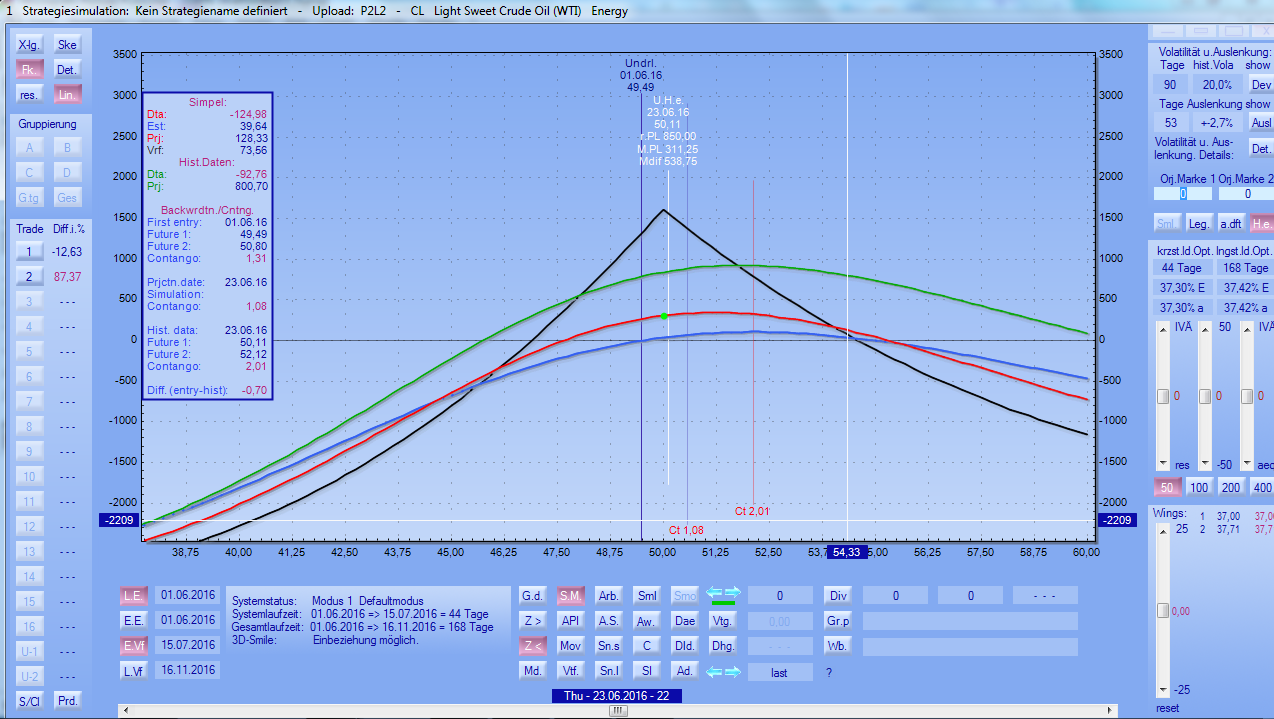

Die nachfolgende Grafik (Abbildung 5) zeigt das System zum 23. Juni 2016. Der Preis des kurzlaufenden Futures der historischen Daten

ist als vert. weiße Linie mit enstprechenden Daten ersichtlich. Der zugehörende längerlaufende Future wird als rosarote vert. Linie angezeigt.

Am unteren Ende dieser Linie wird der Contango/Backwardation-Wert angezeigt. Es werden zusätzlich alle Details im Ausgabefeld des Fadenkreuzes

aufgelistet.

Abbildung 5: Einbeziehung historischer Daten. Die Modellannahme ergab eine Verringerung des Contango-Wertes und betrug

am 23. Juni 2016 $ 1,08. Im historischen Ablauf ergab sich jedoch ein anderes Bild. Der Contango-Wert weitete sich von

ursprünglich $ 1,31 auf $ 2,01 aus.

|

|