|

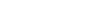

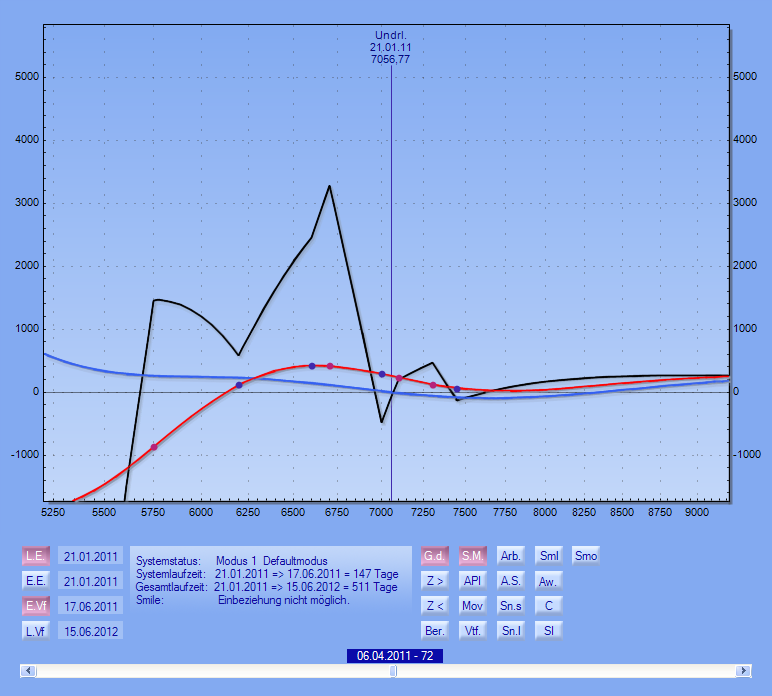

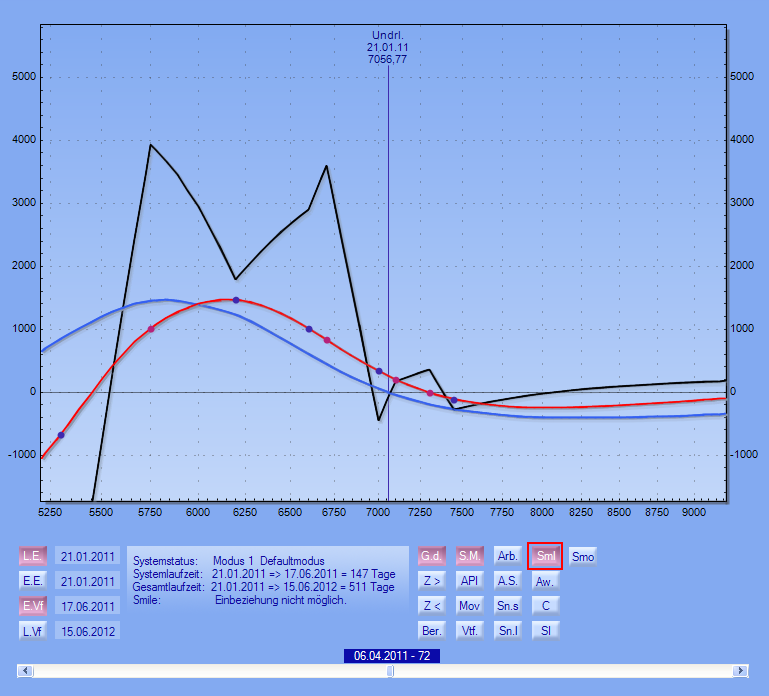

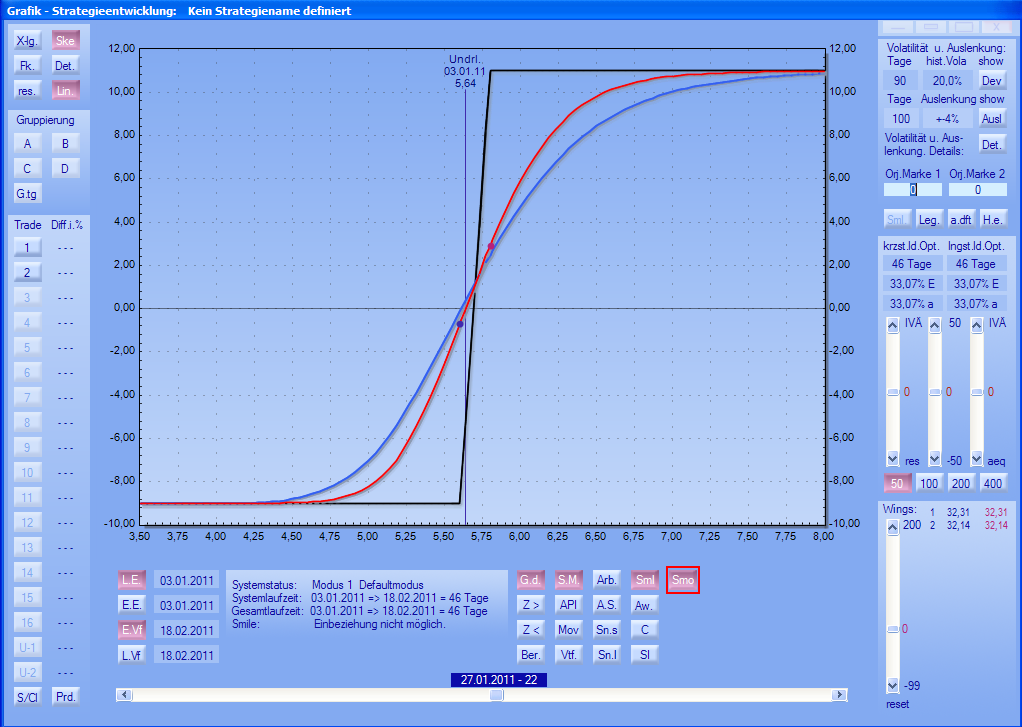

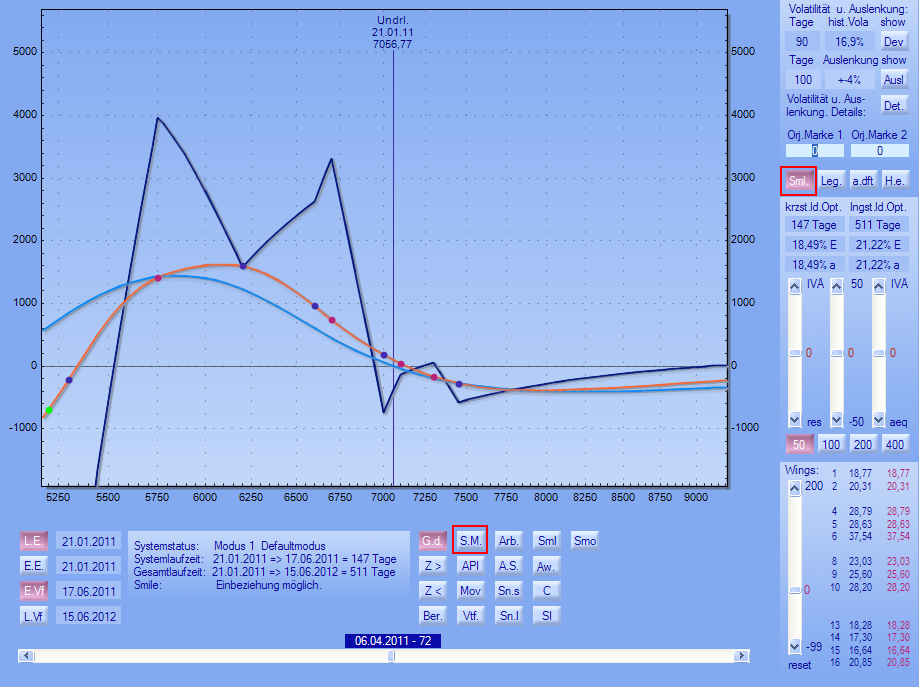

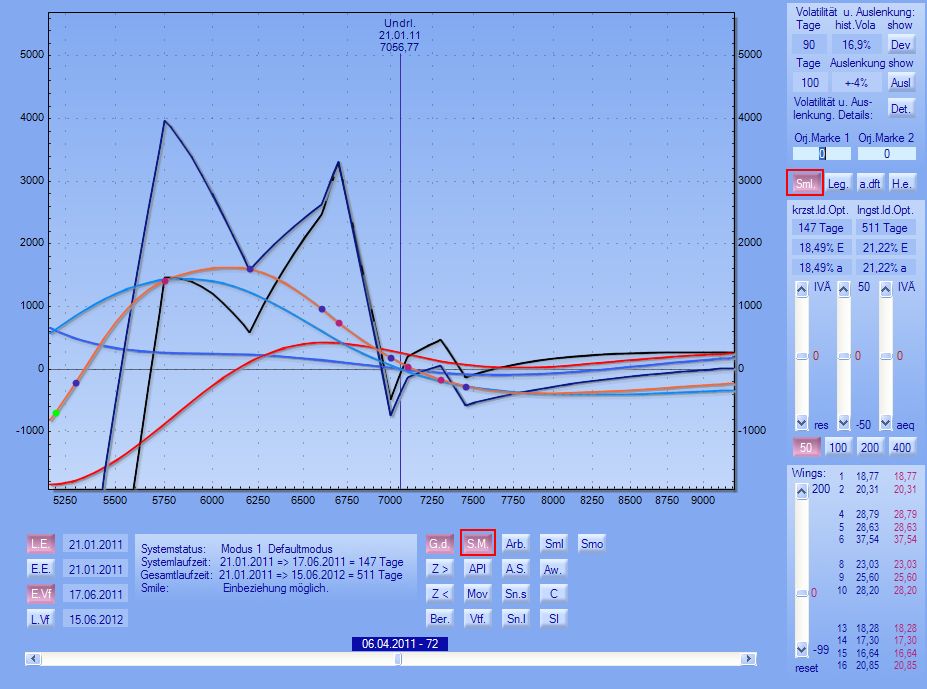

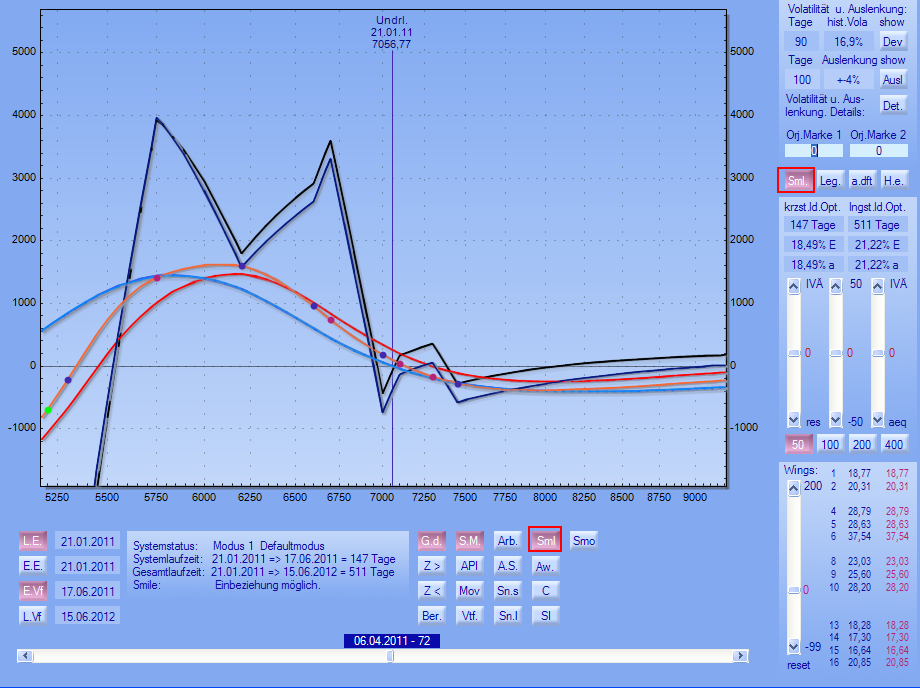

Der Skew (Smile)

aus einer Optionsserie ergibt sich aus der IV-Verteilung vom untersten

bis zum obersten Strike der Settlementdaten. Der Graf zwischen den

Strikes wird durch eine Kurveninterpolation mit mehreren Stützstellen

errechnet. Normalerweise ist das eine saubere Funktion, die oft

parabelförmigen Charakter hat.

Dies kann sich

jedoch schnell bei Aktienoptionen mit geringer Liquidität ändern, und

meist auch bei sehr tiefem Kurs des Underlying. Unter solchen Umständen kann

diese Verteilung "Ecken und Kanten" so massiv ausprägen, dass eine

Smile-Einbeziehung nicht mehr möglich wäre. Für solch ein Szenario haben

wir eine Glättungsfunktion eingebaut, mit welcher man in der Lage ist, die

theoretisch saubere IV-Verteilung zu rekonstruieren. In der

nachfolgenden Grafik sehen Sie die Auswirkung einer verzerrten

IV-Verteilung bei einem einfachen Bull-Spread. (Titel: CBK) |