|

||

|

<< Start >> |

Jede „Optionskonstellation“ kann mit Futures, Aktien oder sonst irgendwelchen linearen Instrumenten nachgestellt werden. Dies erfolgt in der Weise,

dass das System einmal täglich (zum Schlusskurs des Underlying) deltaneutral gestellt wird! Wie die Gewinn/Verlustsituation sich in Bezug zur

Optionskonstellation verhält, kann mit den vorhandenen Settlements simuliert werden (Button: „H.e.“). Optionsscheine wie auch viele Zertifikate

werden vom Emittenten vom Prinzip her auf diese Weise gehedged. Im Detail handelt es sich dabei um sehr komplex ausgeklügelte mathematische Modelle.

Stellen Sie hierfür in der Strategiesimulation den Zeitschieber ganz nach links und aktivieren den Button „Mov.“ Der Zeitschieber bewegt sich nun

automatisch von links nach rechts. Im übernächsten Textfeld, rechts des VAR-Buttons, baut sich dieser Wert über die Zeit auf. Damit kann im

Backtest verglichen werden, wie sich die Optionskonstellation im Vergleich zur Hedge-Simulation entwickelt hätte.

Für die „Hedge-Funktion“ sind zwei verschiedene Modi vorgesehen und werden durch klicken auf das zugehörende Anzeigefeld mit der „rechten“

Maustaste umgeschaltet. Mit der Umschaltung von Modus 1 auf Modus 2 ändert sich auch die Schriftfarbe. Modus 1 und 2 wechseln sich bei jedem

Rechtsklick ab. Mit einem „Linksklick“ wird die Anzeige auf 0 zurückgesetzt.

Blaue Schriftfarbe im Anzeigefeld (Modus 1):

Die Berechnung für den benötigten Hedge erfolgt täglich über die Summe der Deltas aller im System aktiven Optionspositionen die sich aus den

Settlement-Preisen zum Einstiegszeitpunkt ergaben.

Grüne Schriftfarbe im Anzeigefeld (Modus 2):

Die Berechnung für den benötigten Hedge erfolgt täglich über die Summe der Deltas aller im System aktiven Optionspositionen die sich aus den

zugehörenden täglichen Settlement-Preisen ergeben.

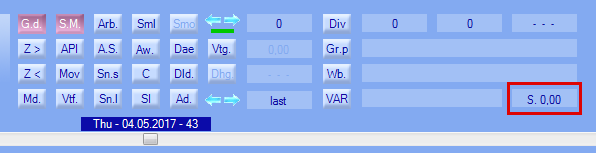

Beispiel:

Sie wollen untersuchen, wie sich ein einfacher Kauf eines Calls im Vergleich zur Hedge-Simulation entwickelt hätte. In Abb. 2 sehen Sie

im oberen Teil des Bildes die Strategieentwicklung mit einem Kauf eines Calls leicht im Geld und einer Laufzeit von 91 Tagen. Die Option kostet

€ 509,80 bzw. x Bezugsverhältnis 5 macht einen Kapitaleinsatz von € 2549,--. Nach Ablauf der 91 Tage endet der Trade im Verlust. Dieser beträgt

€ 2076,70. Hätte man statt der Option diese nur durch tägliches Hedgen nachgestellt, so wäre der Verlust € 1690-. In diesem Beispiel wurde mit

Modus 1 die Hedge-Simulation durchgeführt. Hätte man Modus 2 angewendet, so wäre der Verlust mit € 1738,30 zwar leicht angewachsen,

trotzdem wäre die Hedge-Simulation immer noch günstiger als der direkte Kauf eines Calls gewesen. Man darf jedoch nicht vergessen, dass das tägliche

Nachjustieren auf Grund des Gammas (Änderung des Deltas) auch mit entsprechendem Spesenaufwand verbunden ist.

Jede Optionskonstellation, „egal wie komplex“, kann auf diese Weise nachgestellt werden! Es ist jedoch eine komplett andere Handelstechnik, die hier

in diesem Help unmöglich erschöpfend abgehandelt werden kann.

|

|