|

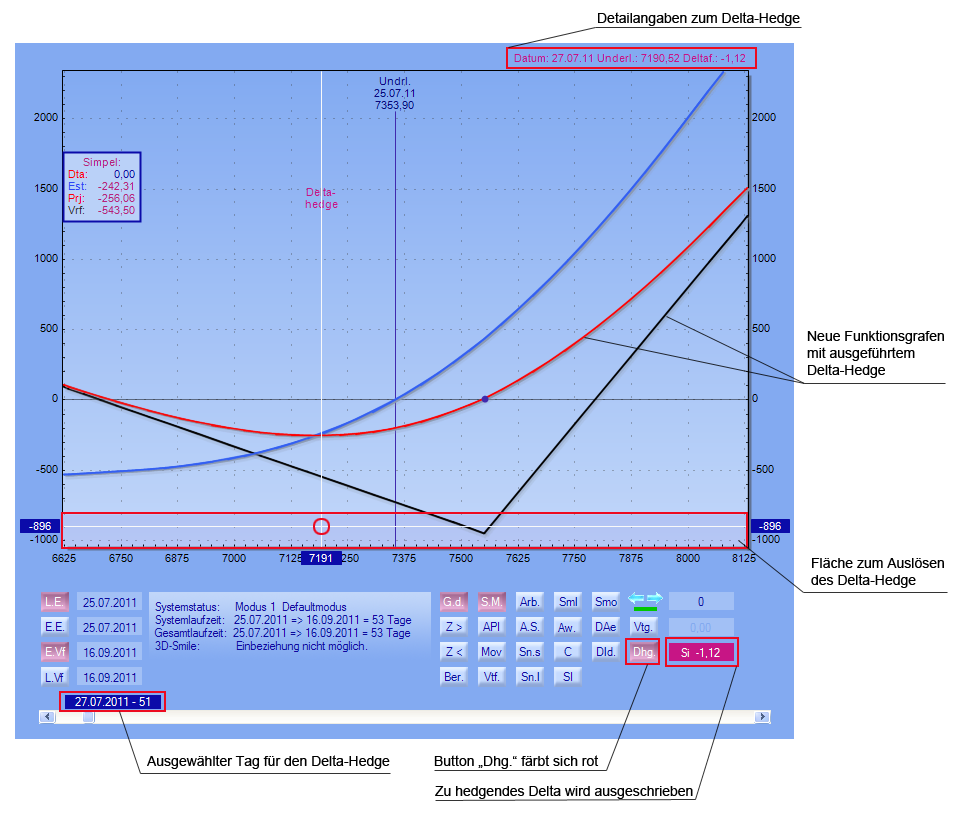

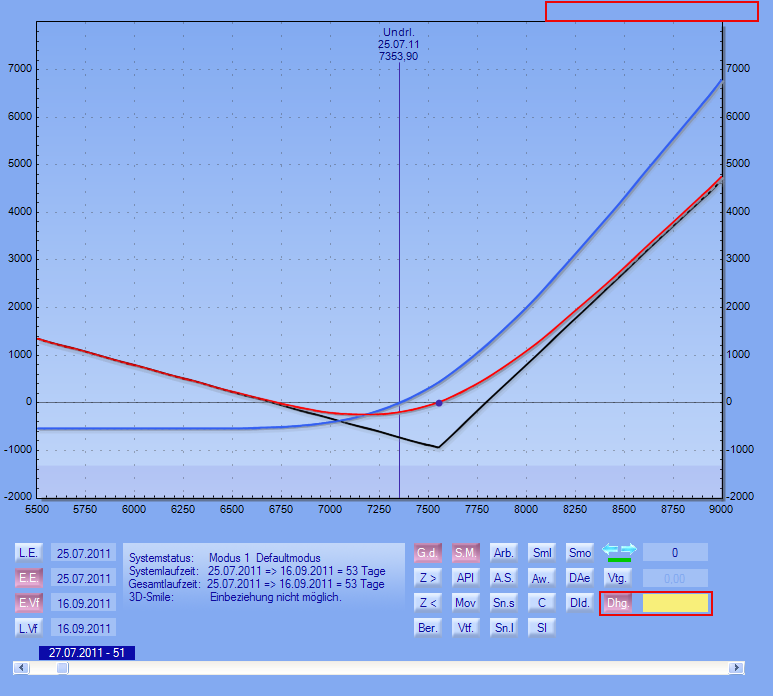

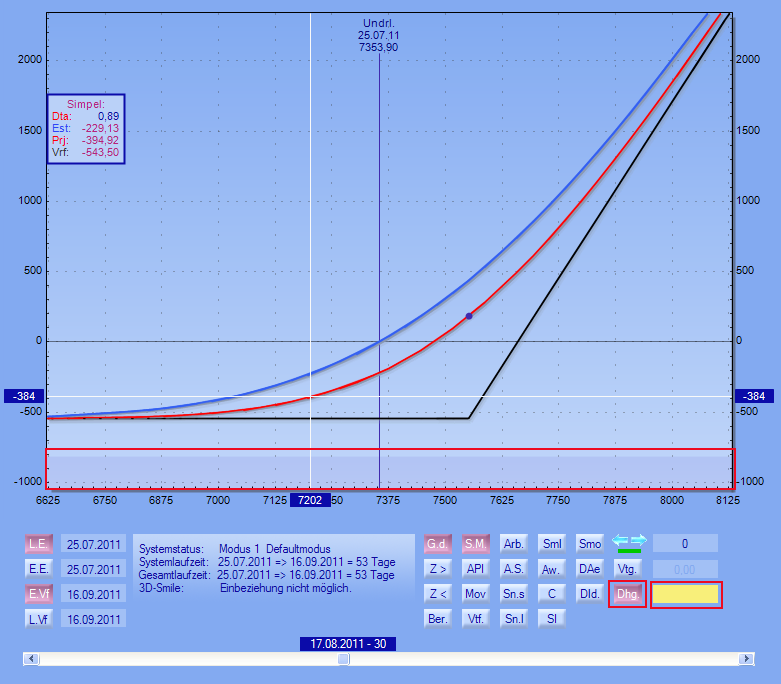

Anschließend steht der Button "Dhg."

zur Verfügung.

Ein Klick auf den

Button "Dhg." stellt die Delta-Hedge Funktion "scharf".

Der Button "Dhg." färbt sich

nun rot ein. Des weiteren wird die Delta-Anzeige rechts neben dem Button

aktiviert und wird zur besseren visuellen Darstellung gelb hinterlegt.

Der Zeitpunkt des Hedges wird über den Projektionsgrafen definiert, (Bild

oben der 17.08.2011), welcher wiederum vom Restlaufzeit-Schieberegler

determiniert wird.

Einzige Ausnahme

hierbei ist die Aktivierung des Hedges im Realtime-Modus!

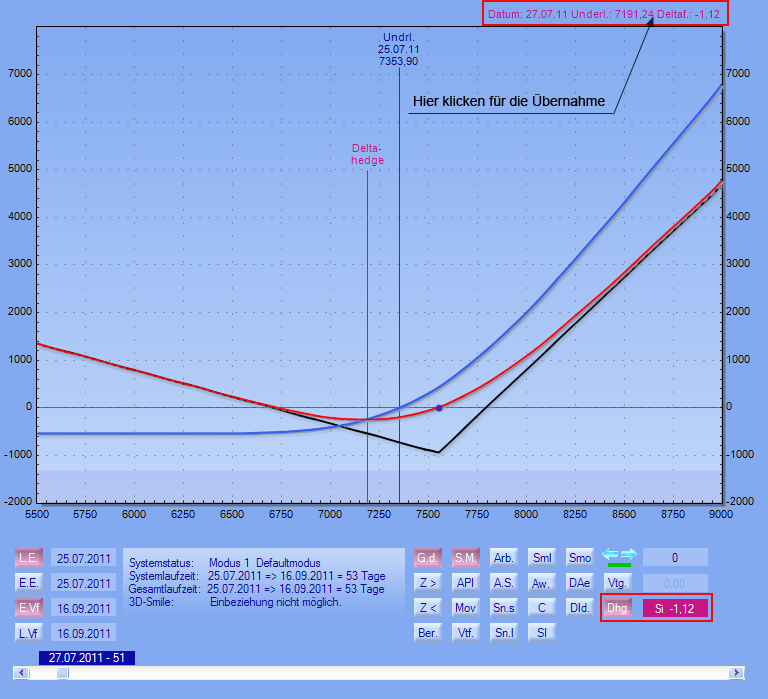

Mit der X-Position

des Fadenkreuzes wird bestimmt, an welchem Underlying-Niveau der Hedge

berechnet und aktiviert werden soll. Durch einen Klick in die

abgedunkelte Fläche der Grafik (Y-Achse muss sich in dieser

abgedunkelten Position befinden) wird dann der Delta-Hedge ausgeführt.

Der Wert des

Delta-Faktors wird im zuvor gelben Anzeige-Feld in weißer Farbe auf nun

rotem Hintergrund ausgeschrieben. Der Stand der aktivierten

Underlying-Hedgeposition wird mittels einer vertikalen Linie in der

Grafik dargestellt. Des weiteren werden rechts oberhalb der Grafik die

Details des aktivierten Hedges ausgeschrieben.

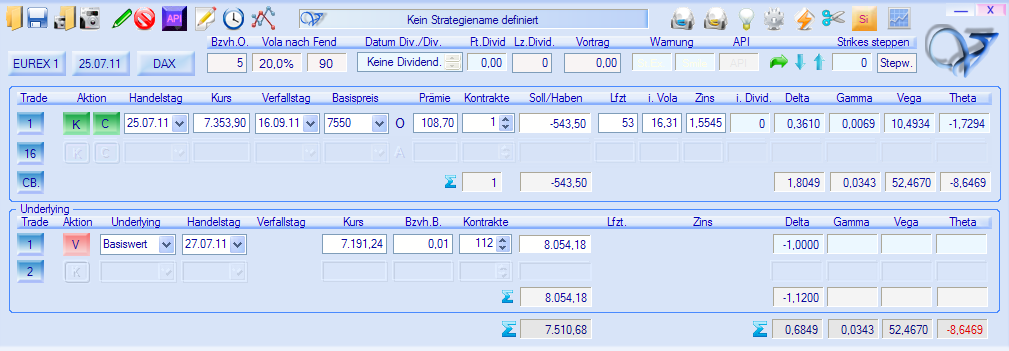

Zur

Verdeutlichung, nachfolgend ein Beispiel, der den Delta-Hedge aus der

Strategiesimulation näher erleutern soll. Ausgangspunkt ist eine

Long-Call Position am 25.07.2011 im DAX-Index mit Verfall September

2011. Nachdem der DAX am 27.07.2011 entgegen der Position auf 7191

gefallen ist, wird zur Risikominimierung ein Delta-Hedge vorgenommen: |