|

||

|

<< Start >> |

Erklärung:

In der Strategieentwicklung von Options-Konstruktionen, dessen Underlying sich auf Rohstoff-Futures beziehen, sind zusätzliche Faktoren gegenüber

den Aktien-Optionßtrategien zu beachten. Zum einen betrifft es das sogenannte „Cost of Carry“. Hierbei handelt es sich um Aufwendungen, die Während

der Laufzeit einer Option anfallen. Dies sind beispielsweise Lagerhaltungskosten, Versicherungen, Abschreibungen und usw. Diese Kosten sind in hohem

Maße vom Underlying abhängig. Im Vandermart-Tracker werden diese Kosten in Prozent per anno im Textfeld von CoC („Cost of Carry“) eingetragen.

Die Default-Einstellung für diesen Wert ist null.

Der Vandermart-Tracker ist in der Lage, Backwardation- als auch Contango-Szenarien korrekt zu rechnen!

Contango-Situation:

Die länger laufenden Rohstoff-Futures sind teurer als die kürzer Laufenden. Hierbei handelt es sich um die vorherrschende Normalsituation.

Backwardation-Situation:

Die kürzer laufenden Rohstoff-Futures sind teurer als die länger Laufenden. Diese Situation tritt beispielsweise auf, wenn sich das Angebot

verringert.

Der Abstand zwischen den Futures des gleichen Underlyings, die unterschiedliche Laufzeiten aufweisen, verhalten sich variable und können sich ändern.

Beispiel:

Um die Problematik zu verdeutlichen, soll dies anhand eines Beispiels demonstriert werden. Zu diesem Zweck eröffnen wir einen Kalender-Spread.

Der kurzlaufende Future hat einen Kurs-Wert von 100 und eine Laufzeit von 30 Tagen. Der langlaufende Future hat einen Kurswert von 105 und hat

eine Laufzeit von 60 Tagen. Die Contango-Situation beträgt 5 Punkte bzw. 5% vom kurzlaufenden zum länger laufenden Future. Wenn wir in diesem

Fall einen Kalender-Spread rechnen wollen, bei denen die kurz laufende als auch die langlaufende Option einen Strike von beispielsweise von 102

aufweist, so muß für ein korrektes Ergebnis der Optionspreis der kurzlaufenden Option mit einem Underlying-Preis von 100 und der Optionspreis

der länger laufenden Option mit einem Underlying-Preis von 105 gerechnet werden.

Wie bereits beschrieben, kann sich dieser Wert bis zum Ende der Laufzeit des kurzlaufenden Futures verändern. Dieses Szenario kann ebenfalls

simuliert werden. Zum Einstiegszeitpunkt einer Strategie ist dieser Wert von Backwardation/Contango durch die zu diesem Zeitpunkt gegebene

Situation determiniert (gegeben).

In der Default-Einstellung wird dieser Wert (Backwardation/Contango) bis zum Laufzeitende des kürzerlaufenden Futures beibehalten. Dieser

Endwert kann jedoch verändert werden. Wenn wir bei unserem bisherigen Beispiel bleiben und wir setzen diesen Endwert auf null, so wird dieser Abstand

zwischen dem kurzlaufenden und dem langlaufenden Future bis zum Ende der Laufzeit des kurzlaufenden Futures sukzessive auf diesen Wert (eingegebener Wert

ist null) gefahren.

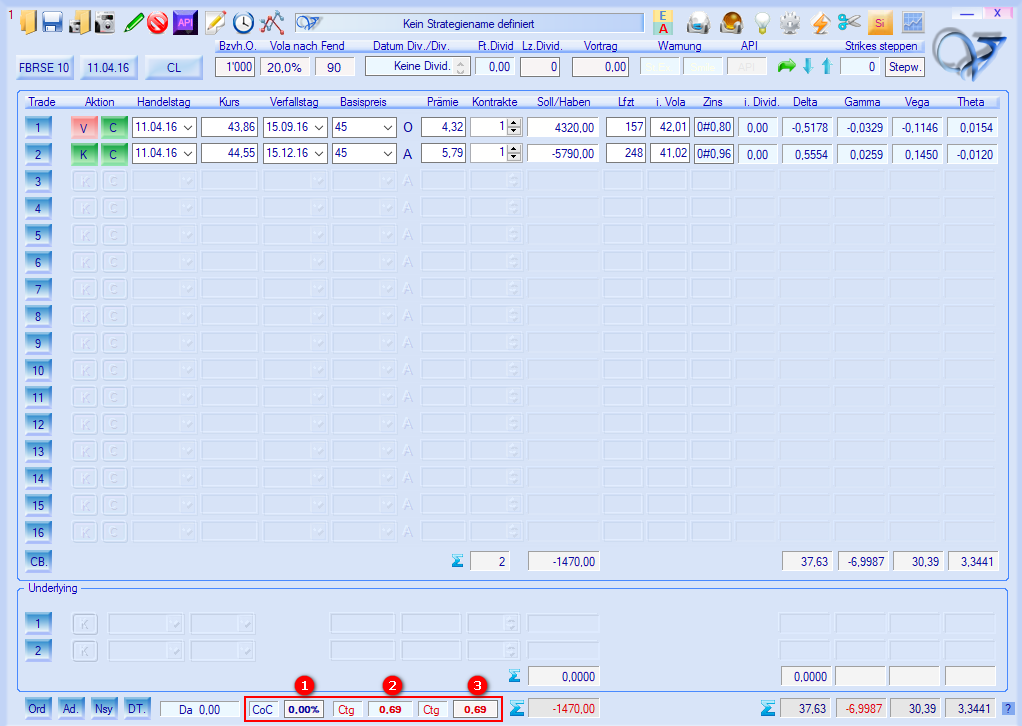

1. Eingabe von Cost of Carry:

2. Backwardation/Contango-Default-Einstellung:

Der ursprüngliche Backwardation/Contango-Wert der sich beim Einstieg ergibt, bleibt

bis zum Ende der Laufzeit des kurzlaufenden Futures unverändert.

3. Backwardation/Contango für angenommenes Szenario:

Der ursprüngliche Backwardation/Contango-Wert der sich beim Einstieg ergibt, verändert

sich sukzessive bis zum Ende der Laufzeit des kurzlaufenden Futures.

Wert ändert sich von Contango 0,69 auf Backwardation -0,69

Mit einem Doppelklick auf das Textfeld mit dem Endwert nimmt dieser den Wert des Startposition an.

Restriktionen:

Der Vandermart-Tracker ist das einzige Werkzeug auf den Markt, welches in der Lage ist, Backwardation- bzw. Contango-Szenarien zu rechnen.

Aufgrund des Schwierigkeitsgrades gibt es jedoch ein paar Einschränkungen, die zu beachten sind, damit die Szenarien korrekt gerechnet werden.

Diese Einschränkungen betreffen außchließlich Backwardation- und Contango-Szenarien!

1. Für eine Strategie müssen alle Positionen den gleichen Einstiegszeitpunkt aufweisen,

d.h. Follow-Up-Aktionen werden durch die Neusynchronisation (Button „Nsy“) umgesetzt.

2. Es dürfen nicht mehr als zwei Unterschiedliche Laufzeiten verwendet werden

3. Es darf kein Basiswert mit in die Strategie einbezogen werden (Basiswertzeilen müßen frei bleiben)

In der Strategie-Simulation wird das Szenario „Backwardation/Contango“ in Bezug auf die grafische Darstellung nochmals detailliert behandelt.

|

|