|

Advisormodul

1. Grundlagen

1.1 Zweck des Advisor-Moduls

Das Advisor-Modul führt einfache bis komplexe Aufgaben aus, mit dem Zweck, eine Options-Strategie auf ein bestimmtes Ziel hin anzupassen.

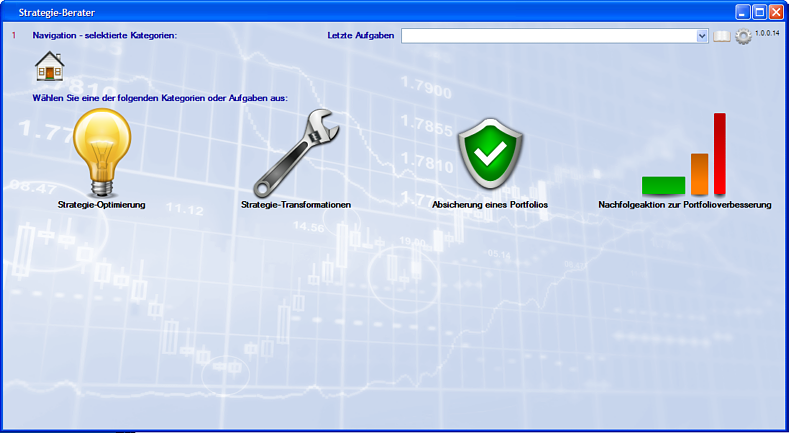

Die Aufgaben sind in Themengebiete eingeteilt, wovon aktuell folgende angeboten werden:

|

|

Strategie-Optimierung:

Eine Options-Strategie soll in Bezug auf Kriterien wie erwarteter Gewinn usw. optimiert werden, dazu werden die

Strikes der einzelnen Optionen oder die Anzahl Kontrakte angepasst.

|

|

|

Strategie-Transformationen:

Hier werden einfache Transformationen einer bestehenden Strategie angeboten, wie z.B. Minimierung der Anzahl Kontrakte oder der

benötigten Cash-Investition. In der Regel wird hier das Gewinn-/Verlustprofil einer Strategie nicht verändert.

|

|

|

Absicherung eines Portfolios:

Hier kann bei einer akuten Gefahrensituation einer Strategie eine Sicherungsposition hinzugefügt werden.

|

|

|

Follow-Up:

Während dem Lebenszyklus einer Options-Strategie sind allenfalls Anpassungen nötig, um aufgelaufene Gewinne zu sichern oder

das Verlustpotential zu begrenzen. Das Advisor-Modul generiert hier entsprechende Vorschläge für Follow-Ups.

|

Je nach Aufgabengebiet kann die Lösung einer Aufgabe einfach sein, wie z.B. eine Strategie horizontal zu spiegeln oder sie auf ein bestimmtes

Datum hin zu projizieren. In solchen Fällen bietet das Advisor-Modul auch meistens nur einen einzigen Lösungsvorschlag an.

Die Aufgabe kann aber auch sehr komplex und rechenintensiv sein, wie z.B. eine Options-Strategie nach verschiedenen Bewertungskriterien wie

Gewinnwahrscheinlichkeit oder erwartetem Gewinn zu optimieren und das auch noch unter Berücksichtigung von mehreren Szenarien bzgl.

zukünftiger Volatilität. Eine manuelle Lösung solcher Aufgaben, die bei der Strategie-Planung anfallen können, ist dabei sehr aufwendig oder

häufig unmöglich. Das Advisor-Modul bietet dazu eine sehr einfache Bedienung und löst die entsprechenden Aufgaben mit Hilfe ausgeklügelter

Berechnungsverfahren. In den meisten Fällen werden dann mehrere Lösungsvorschläge angeboten, die auch grafisch angezeigt und mit Hilfe von

Bewertungskriterien miteinander verglichen werden können.

Das Advisor-Modul ermöglicht somit, innerhalb kurzer Zeit viele Strategie-Varianten automatisiert zu generieren und anhand von Qualitätskriterien

miteinander zu vergleichen, sodass der Benutzer auf einfache Weise die für ihn beste Variante auswählen kann. Somit bietet das Modul einen enormen

Zeit- und auch Qualitätsgewinn, der ohne diese Unterstützung nicht möglich ist. Dabei entstehen auch immer wieder überraschende Strategie-Varianten,

welche als Inspiration dienen können.

1.2 Struktur einer Strategie und elementare Transformationen

Das Advisor-Modul arbeitet mit einer Bibliothek von elementaren Transformationen einer Optionsstrategie, welche je nach Aufgabe geeignet kombiniert

werden. Da damit eine Fülle von Strategie-Varianten generiert werden können, werden diese Varianten bewertet und dem Benutzer am Ende nur die besten

Lösungsvorschläge zur Auswahl präsentiert.

Folgende Aktionen sind Beispiele von elementaren Strategie-Transformationen:

|

|

Anpassung des Strikes einer Option

|

|

|

Ersetzen eines Debit-Spreads durch einen Credit-Spreads

|

|

|

Ersetzen eines Basiswerts durch sein synthetisches Äquivalent

|

|

|

Umwandlung einer ungesicherten Short-Position in einen Spread mit begrenztem Verlustpotential

|

|

|

usw.

|

Der Vandermart-Tracker erlaubt es, einzelne Optionen zu Gruppen zusammenzufassen. Damit kann man einer Optionsstrategie eine Struktur verleihen,

welche die Funktion der Strategie-Elemente sichtbar macht. Gruppen von Optionen repräsentieren dann Strategie-Elemente, woraus die Gesamtstrategie

zusammengesetzt wird.

Es wird ausdrücklich empfohlen, einer komplexeren Strategie durch Gruppierung eine Struktur zu geben, da diese durch das Advisor-Modul wie

folgt berücksichtigt wird:

|

|

Bei der Optimierung einer Strategie wird auf die Struktur einer Strategie Rücksicht genommen, indem das Auszahlungsprofil einer Gruppe

von Optionen strukturell nicht verändert wird:

D.h. die Reihenfolge bzw. Sortierung der Strikes einer Gruppe von Optionen bleibt erhalten. Somit ist sichergestellt, dass bei einer

Strategie-Optimierung, welche z.B. einen Bull-Spread durch Veränderung der Strikes optimiert, dieser Bull-Spread nicht ungewollt in einen

Bear-Spread umgewandelt wird.

Falls mehrere Optionen einer Gruppe auf denselben Strike fallen, wird der Strike bei einer Anpassung ebenfalls bei allen Optionen der

Gruppe angepasst.

|

|

|

Verschiedene Gruppen einer Strategie können hingegen bei einer Optimierung relativ zu einander beliebig angepasst werden, z.B. in

Positionierung oder Kontraktanzahl der Gruppe. Dabei wird bei Änderung der Kontraktanzahl immer die ganze Gruppe um einen Faktor

skaliert.

|

Die Gruppenstruktur einer Strategie wird bei allen Strategie-Optimierungen berücksichtigt und beeinflusst maßgeblich, welche Strategie-Varianten

als Lösungsvorschläge berücksichtigt werden.

1.3 Bewertungskriterien und Optimierung

Das Advisor-Modul bietet verschiedene Bewertungskriterien an, welche wie folgt charakterisiert werden können:

|

|

Relatives Maß (unabhängig von der Kontraktanzahl/Skalierung einer Strategie, z.B. Gewinnwahrscheinlichkeit oder ROI)Anpassung des Strikes

einer Option.

|

|

|

Absolutes Maß (empfindlich auf Kontraktanzahl, z.B. Erwartungswert)

|

|

|

Abhängig von der Wahrscheinlichkeitsverteilung (lognormale Verteilung, charakterisiert durch Ausgangssituation und Volatilität, z.B.

Erwartungswert):

Falls die Wahrscheinlichkeitsverteilung für ein Kriterium maßgebend ist, so wird üblicherweise ausgehend von der Situation am letzten

Handelstag der Strategie bis zum Zieltermin (normalerweise 1. Verfallstag der Strategie) die Wahrscheinlichkeitsverteilung gerechnet.

Dabei wird die Volatilität auf der Basis der ATM-Vola der Optionen berücksichtigt.

|

|

|

Unabhängig von Wahrscheinlichkeiten (z.B. Gewinnuntergrenze über einen Bereich des Basiswerts)

|

Folgende Einzelkriterien stehen zur Verfügung:

|

|

Gewinnwahrscheinlichkeit (0-100%)

|

|

|

Erwartungswert (durch Wahrscheinlichkeitsverteilung gewichtetes Gewinn-/Verlustprofil)

|

|

|

Erwarteter Return-On-Investment (Verhältnis von Erwartungswert zu Maximum aus Investition und Verlustpotential), dieses Kriterium

kann sensitiv sein, falls eine Optimierung scheinbar eine risikolose Strategie generiert und somit das Verhältnis von Gewinn zu Verlust

prozentual sehr hoch werden kann.

|

|

|

Gewinnuntergrenze (Untergrenze für Gewinn/Verlust, entspricht oberhalb der Gewinnschwelle einem Gewinn, sonst einem Verlust)

|

|

|

Maximaler Gewinn (Gewinnobergrenze über einen bestimmten Bereich)

|

Das Advisor-Modul kann gleichzeitig nach mehreren Kriterien optimieren, wobei die einzelnen Bewertungen zu einer Gesamtbewertung konsolidiert

werden. Je nach gewählter Einstellung erhält dann die Gesamtbewertung Priorität oder das beste Einzelkriterium (Pareto-Optimalität).

Eine Optimierung erfolgt durch das Advisor-Modul immer ausgehend von der aktuellen Optionsstrategie, d.h. mit einer anderen Ausgangsstrategie

können auch andere Ergebnisse auftreten. Je nach Aufgabe kann eine Optimierung einen substantiellen Rechenaufwand mit der Bewertung von Millionen

von Strategie-Varianten benötigen, weshalb es in der Regel empfohlen wird, einen schnellen Rechner einzusetzen und die Mehrprozessorkern-Optimierung

einzuschalten (siehe 3.5).

2. Beschreibung der Aufgaben

2.1 Strategie-Optimierung

Es werden folgende Optimierungsvarianten angeboten:

| a |

|

Gewinnmaximierung (nach ROI):

Maximierung des erwarteten ROI per 1. Verfallsdatum der Strategie, wobei die Strikes der Optionen angepasst werden, die Anzahl Kontrakte wird

aber nicht verändert.

|

| b |

|

Maximierung der Gewinnwahrscheinlichkeit:

Die Wahrscheinlichkeit für einen Gewinn >= 0 wird über eine Anpassung der Strikes der Optionen maximiert.

|

| c |

|

Gewinnmaximierung (nach Erwartungswert):

Der erwartete Gewinn bzw. Verlust wird über eine Anpassung der Strikes der Optionen maximiert.

|

| d |

|

Maximierung der Gewinnuntergrenze:

Die Untergrenze des Gewinns bzw. Verlusts wird über eine Anpassung der Strikes der Optionen maximiert. Der betrachtete Bereich

entspricht +/- 3 Standardabweichungen von der Ausgangssituation.

|

| e |

|

Optimierung der Strategie nach mehreren Kriterien:

Es werden gleichzeitig Erwarteter ROI, Gewinnwahrscheinlichkeit, Erwartungswert und Gewinnuntergrenze über eine Anpassung der Strikes

der Optionen maximiert.

|

| f |

|

Optimierung der Strategie mit Gruppenskalierung:

Es werden gleichzeitig Erwarteter ROI, Gewinnwahrscheinlichkeit, Erwartungswert und Gewinnuntergrenze maximiert, wobei sowohl die Strikes

als auch die Kontraktanzahl (Skalierung von Gruppen) angepasst werden. Bei der Skalierung der Gruppen ist zu beachten, dass auch ein

Faktor < 1 (Reduktion der Kontrakte) berücksichtigt wird, dies aber nur, falls eine Skalierung zu ganzzahliger Kontraktanzahl führt.

|

| g |

|

Optimierung der Strategie mit Simulation von Vola-Änderungen:

Wie oben f), es wird aber zusätzlich eine Situation steigender Volatilität (Erhöhung der impliziten Volatilitäten um Faktor 1.5) und

eine fallender Volatilität (Reduktion um Faktor 0.5) berücksichtigt. Dabei wird am Ende das Minimum von Erwartetem ROI,

Gewinnwahrscheinlichkeit und Gewinnuntergrenze berücksichtigt und der Erwartungwert wird gemittelt.

|

| h |

|

Optimierung der Strategie mit Simulation von Vola-Änderungen gemäss Bewegung des Basiswerts:

Wie oben g), jedoch wird bei steigendem Kurs nur fallende Volatilität (Reduktion um Faktor 0.5) und bei fallendem Kurs nur steigende

Volatilität berücksichtigt (Erhöhung um Faktor 1.5).

|

| i |

|

Optimierung der Strategie mit Gruppenskalierung und Simulation von Vola-Änderungen:

Wie oben g), es werden aber sowohl die Strikes der Optionen wie auch die Kontraktanzahl (Skalierung von ganzen Gruppen) angepasst.

|

| j |

|

Optimierung der Strategie mit Gruppenskalierung und Simulation von Vola-Änderungen gemäss Bewegung des Basiswerts:

Wie oben i), jedoch wird die Veränderung der Volatilität wie in h) simuliert.

|

2.2 Strategie-Transformationen

Es werden folgende Optimierungsvarianten angeboten:

| a |

|

Minimiere Anzahl Kontrakte:

Die Strategie wird so umgebaut, dass das Auszahlungsprofil erhalten bleibt, die Anzahl dazu benötigter Kontrakte aber minimiert wird.

Hier wird nur eine Lösung präsentiert, falls es eine bessere Variante als die Ausgangssituation gibt.

|

| b |

|

Minimiere Cash-Investition:

Wie a), jedoch wird versucht, die benötigte Investition möglichst auf 0 zu reduzieren. Dazu werden z.B. Debit-Spreads in Credit-Spreads

umgewandelt.

|

| c |

|

Horizontale Spiegelung des Portfolios:

Eine Strategie wird am Basiswert gespiegelt, sodass aus einer Strategie für fallenden Basiswert eine Strategie für steigende Kurse

entsteht und umgekehrt. Das Auszahlungsprofil bleibt dabei strukturell erhalten (bzw. wird gespiegelt, sollte aber nachher noch optimiert

werden).

|

| d |

|

Normalisiertes Portfolio:

Eine Strategie wird vereinfacht bzw. normalisiert, indem ITM- zu OTM-Optionen umgewandelt und Redundanzen eliminiert werden. Wo sinnvoll

werden Kontrakte des Basiswerts in äquivalente Optionen umgewandelt.

|

| e |

|

Projektion auf Zieldatum:

Eine Strategie inkl. Historie von Positionsanpassungen wird auf ein Zieldatum hin projeziert bzw. konsolidiert. D.h. alle Optionen werden

mit dem Handelsdatum und den Preisen vom Zieldatum versehen und aufgelaufene Gewinn/Verluste dieser Anpassung sowie von der Gegenverrechnung

von Long-/Short-Positionen wird im Vortrag akkumuliert. Die resultierende Strategie erhält somit Preise und implizite Volatilitäten, wie

wenn sie am Zieldatum gehandelt worden wäre, und der akkumulierte Vortrag spiegelt die Gewinne oder Verluste bezgl. der Originalsituation.

|

2.3 Absicherung eines Portfolios

Es werden folgende Optimierungsvarianten angeboten:

| a |

|

Kurzfristige Sicherung auf 7 Tage hinzufügen:

Fügt der Strategie eine kurzfristige Sicherung mit dem Zeithorizont von 7 Tagen hinzu und optimiert die hinzugefügte Position in Bezug

auf Erwartungswert und Gewinnuntergrenze. Für die Sicherung werden Strategien aus der Strategie-Bibliothek (siehe 3.6) eingesetzt und

bezüglich der Strikes der Optionen und der Kontraktanzahl optimiert.

Es wird erwartet, dass spätestens nach 7 Tagen die Sicherung wieder entfernt oder angepasst wird (z.B. Gewinnmitnahme durch Auflösung

der Teilposition).

|

| b |

|

Sicherung auf 1. Verfall hinzufügen:

Wie oben a), aber die Sicherung wird mit dem Zeithorizont auf den 1. Verfall hinzugefügt. Es werden hier ebenfalls Strategie-Elemente

aus der Strategie-Bibliothek benutzt.

|

2.4 Follow-Up-Aktionen

Follow-Up-Aktionen dienen dazu, eine Strategie in Abhängigkeit von der tatsächlichen Kursentwicklung anzupassen, sei das zum Zweck der Sicherung

eines aufgelaufenen Gewinns oder zur Begrenzung eines potentiellen Verlustes. Als Optimierungskriterien dienen dabei sowohl der Erwartungswert als

auch die Gewinnuntergrenze. Dazu ist anzumerken, dass eine Verbesserung der aktuellen Situation immer auch ein Risiko für eine Verschlechterung

bedingt. Es wird deshalb bei der Optimierung ein ausgewogenes Verhältnis zwischen Erwartungswert (mit Gewinn-/Verlustpotential) und

Gewinn-/Verlustuntergrenze angestrebt.

Es ist auch wichtig zu verstehen, dass keine Anpassungen an der Strategie vorgenommen werden, die das Risiko erhöhen. So werden z.B. nackte

Short-Positionen in Spreads zur Verlustbegrenzung umgewandelt, es werden aber nie nackte Short-Positionen hinzugefügt.

Falls für die Optimierung auch ein Spread > 0 angegeben wird, so wird dieser Spread beim hinzufügen von Optionen insofern berücksichtigt,

dass eine entsprechende Anpassung nur vorgenommen wird, falls sie sich bezgl. den entstehenden Transaktionskosten auch amortisiert. D.h. ein

grosser Spread wirkt als Filter auf die vorgeschlagenen Strategieanpassungen, da sich in vielen Fällen eine einzelne Anpassung netto nicht mehr

lohnt.

Es werden folgende Optimierungsvarianten angeboten:

| a |

|

Follow-Up-Aktion für normalisiertes Portfolio:

Die Optionsstrategie wird zuerst normalisiert (siehe Strategie-Transformationen 2.2 d) und anschliessend pro Verfallsdatum auf der Basis

einer Zerlegung des Auszahlungsprofils in Bull- und Bear-Spreads sowie nackten Optionen eine Menge von Strategie-Anpassungen vorgeschlagen,

die zusätzlich noch auf der Basis der Kriterien Erwartungswert und Gewinnuntergrenze optimiert werden.

|

| b |

|

Follow-Up-Aktion für normalisiertes Portfolio mit Spezialregeln:

Wie a), jedoch werden zusätzliche Regeln für besondere Positionen wie Ratio-Spreads, Calendar-Spreads etc. berücksichtigt. Hier erfolgt keine

strikt getrennte Betrachtung von unterschiedlichen Verfallsterminen mehr.

Es wird empfohlen, bei komplexen Strategien sowohl a) als auch b) zu vergleichen.

|

| c |

|

Obige Varianten beschleunigt:

Die Berechnung und Optimierung von Follow-Up-Aktionen ist sehr speicher- und rechenintensiv. Deshalb stehen beschleunigte Varianten zur

Verfügung, die wesentlich schneller Ergebnisse liefern. Da dafür aber auch deutlich weniger Lösungskandidaten generiert und bewertet werden,

können die Ergebnisse von den ausführlichen Varianten a)-b) abweichen.

|

| d |

|

Alle Varianten mit Projektion auf Zielportfolio:

Da der Vandermart Tracker im Strategie-Fenster eine Beschränkung auf 16 Optionszeilen hat, kann es bei der Berechnung von Follow-Up-Aktionen

schnell dazu kommen, dass die Originalstrategie und die Anpassungen zusammen diese Anzahl überschreiten. Damit ein Ergebnis in den meisten

Fällen doch noch ins Strategie-Fenster übertragen werden kann, werden Varianten angeboten, die direkt das konsolidierte Schlussportfolio

generieren, wo die Anpassungen bereits gegengerechnet und der akkumulierte Gewinn oder Verlust im Vortrag ausgewiesen werden.

|

| e |

|

Varianten mit Regelauswahl:

Für den Experten gibt es auch noch Varianten, bei denen einzelne Regelsätze ein- oder ausgeschaltet werden können. Der normale Anwender

benötigt diese aber normalerweise nicht.

|

| f |

|

Follow-Up-Aktion für ein Teilportfolio (Auswahl nach Handelsdatum):

Manchmal kann es Sinn machen, wenn eine Follow-Up-Aktion auf einen Teil einer Strategie angewendet wird, so z.B. nachdem eine Sicherung

hinzugefügt wurde. Diese Varianten bieten die Berechnung einer Follow-Up-Aktion auf eine Teilstrategie, die durch ein bestimmtes Handelsdatum

festgelegt wird. Nur die Optionen mit diesem Handelsdatum (z.B. letzte Anpassung) werden dann berücksichtigt.

|

| g |

|

Follow-Up-Aktion für ein Teilportfolio (Auswahl nach Gruppen):

Wie oben, jedoch erfolgt die Auswahl der Teilstrategie für die Follow-Up-Aktionen über eine Gruppe.

|

3. Bedienung

3.1 Start

Falls Sie für das Advisor-Modul berechtigt sind, so können Sie das Modul über den Button „Ad.“ unten links starten.

Falls Sie für das Advisor-Modul berechtigt sind, so können Sie das Modul über den Button „Ad.“ unten links starten.

3.2 Auswahl einer Aufgabe

Im Hauptfenster des Advisor-Moduls werden die Themen und Aufgaben angeboten, zu denen Lösungsvorschläge generiert werden können. Die Themen

sind hierarchisch strukturiert, wählen Sie die gewünschte Aufgabe durch Mausklick auf das zugehörige Symbol aus.

Die zuletzt gewählten Aufgaben sind zusätzlich über die Auswahl „Letzte Aufgaben“ verfügbar.

Oben links wird der Pfad in der Hierarchie angezeigt, wo Sie sich gerade befinden. Wählen Sie ein Symbol einer höheren Ebene oder das

„Home-Symbol“, um wieder zurück zu gelangen.

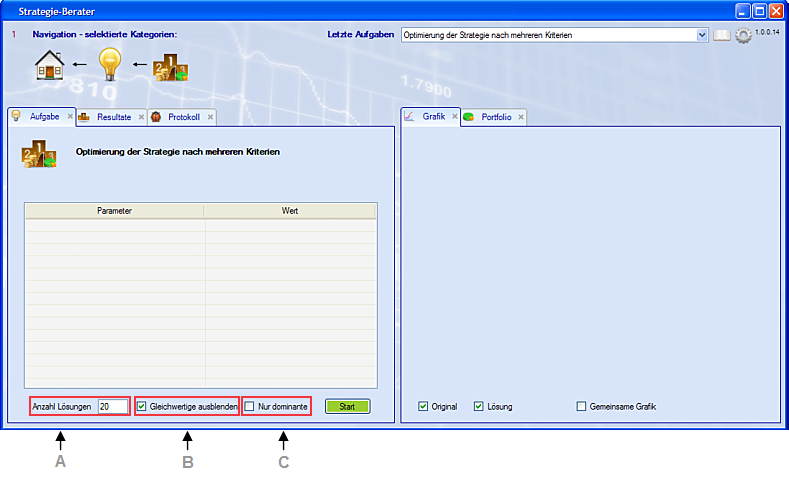

3.3 Lösungssuche

Sobald Sie eine Aufgabe ausgewählt haben, sind je nach Aufgabe noch im Tab „Aufgabe“ einige Parameter einzugeben, wie z.B. der Spread

oder ein Zieldatum (siehe Beispiel für Follow-Up-Aktion unten).

Des Weiteren können Sie noch folgende Suchparameter spezifizieren:

| A |

Anzahl Lösungen: |

Gibt die maximale Anzahl Lösungen an, die vorgeschlagen werden sollen.

|

| B |

Gleichwertige Lösungen

ausblenden: |

Mit dieser Option werden Lösungen mit praktisch identischer Bewertung zu einer bereits gefundenen Lösung ignoriert.

|

| C |

Nur dominante Lösungen: |

Bei Optimierung nach mehreren Kriterien werden mit dieser Option nur dominante Lösungen nach dem Kriterium der

Pareto-Optimalität berücksichtigt.

|

Drücken Sie dann den Button „Start“, um die Lösungssuche zu starten. Während der Suche werden der Fortschritt und die bereits gefundenen

Lösungen angezeigt. Mit dem Button „Stop“ kann die Suche vorzeitig beendet werden, wobei die bisherigen Lösungen erhalten bleiben.

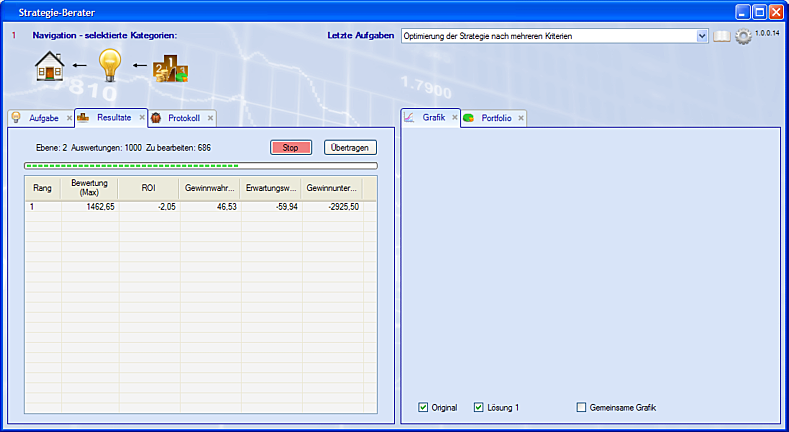

3.4 Analyse der Resultate/Vorschläge

Im Tab „Resultate“ werden die Lösungsvorschläge mit ihrer Bewertung aufgelistet. Durch Klick auf die Spaltenbeschriftung kann sie sortiert werden.

Sobald ein einzelnes Ergebnis selektiert wird, wird es auf der rechten Seite im Tab „Grafik“ grafisch dargestellt. Dabei kann ausgewählt werden,

ob das Original und/oder die Lösung angezeigt und ob beide in einem gemeinsamen Graphen dargestellt werden sollen.

Mit dem Button „Übertragen“ kann die gewählte Lösung ins Strategie-Fenster übertragen werden (falls die aktuelle Einschränkung auf 16 Optionszeilen

dies erlaubt).

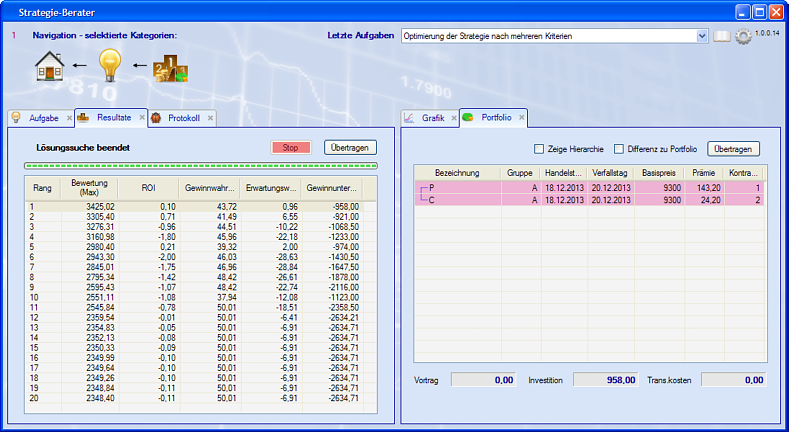

Im Tab „Portfolio“ sieht man die einzelnen Positionen der vorgeschlagenen Strategie, sowie die Investitionskosten der Strategie, die

Transaktionskosten der Strategieanpassungen (falls ein Spread angegeben wurde), und der angepasste Vortrag.

Mit der Option „Zeige Hierarchie“ wird die Hierarchie der Gruppenzuordnung der einzelnen Optionen angezeigt. Mit der Option „Differenz zu

Portfolio“ wird anstelle der resultierenden Strategie die Differenz zur Ausgangsstrategie angezeigt, welche über den Button „Übertragen“ auch

in das Strategie-Fenster übertragen werden kann.

3.5 Einstellungen/Mehrprozessor-Suche

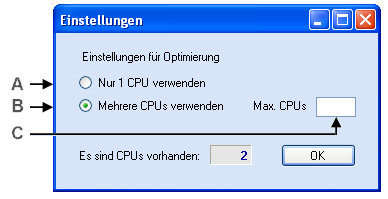

Mit einem Mausklick auf das Symbol „Einstellungen“ oben rechts gelangt man zu folgendem Dialog für die Einstellungen zum Advisor-Modul:

Das Advisor-Modul nutzt nach der Installation nur 1 Prozessorkern. In diesem Dialog lässt sich die Einstellung auf den Mehrprozessorbetrieb

umstellen (A/B), wonach das Advisor-Modul auf die angegebene Anzahl Prozessorkerne (C) parallel verteilt, um eine maximale Rechenleistung zu erreichen.

Es wird empfohlen, die Option „Mehrere CPUs verwenden“ zu aktivieren. Dabei ist anzumerken, dass dies keinen Einfluss auf die berechneten

Lösungsvorschläge hat, sondern nur auf die Geschwindigkeit (und den Speicherbedarf). Es werden also dieselben Vorschläge generiert wie im

Einprozessorbetrieb.

3.6 Strategie-Bibliothek

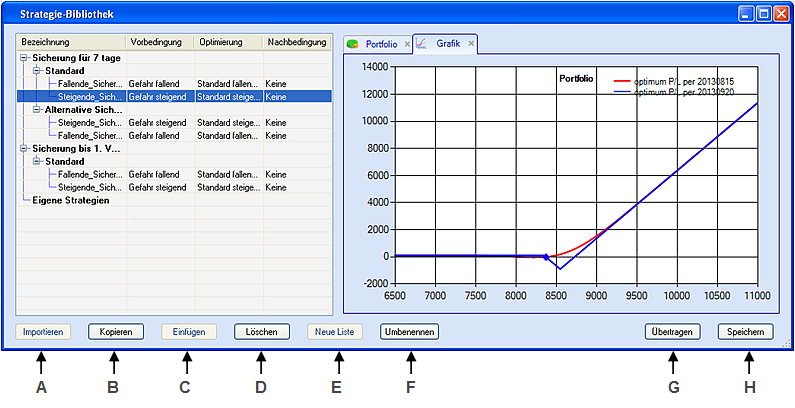

Mit einem Mausklick auf das Symbol „Bibliothek“ oben rechts gelangt man zu folgendem Dialog für die Strategie-Bibliothek:

Die Strategie-Bibliothek enthält Standard-Strategien, welche vom Advisor-Modul für folgende Aufgaben benutzt werden:

| |

|

Sicherung für 7 Tage

|

| |

|

Sicherung auf 1. Verfall

|

Bei diesen Aufgaben werden die hier abgelegten Strategien zur Berechnung von Vorschlägen für Sicherungen benutzt (In zukünftigen Versionen des

Advisor-Moduls wird die Strategie-Bibliothek noch für weitere Aufgaben eingesetzt werden).

Die Strategien werden hierarchisch eingeordnet in Themen (Wurzel) und Listen. Die Themen und einige Standard-Listen sind vordefiniert, es

können aber noch einige Listen hinzugefügt werden. Beim Klick auf eine Strategie wird im Tab „Portfolio“ die Liste der Optionen angezeigt und

im „Tab“ wird die Strategie grafisch angezeigt.

Der Benutzer kann selber weitere Strategien zur Bibliothek hinzufügen (nur für Experten empfohlen), dazu stehen im folgende Funktionen zur

Verfügung (Mausklick auf den entsprechenden Button):

| A |

Importieren: |

Überträgt eine Strategie aus dem Strategie-Fenster in die ausgewählte Liste

|

| B |

Kopieren: |

Kopiert eine ausgewählte Strategie (bereit, um sie in eine andere Liste als Kopie einzufügen)

|

| C |

Einfügen: |

Fügt eine kopierte Strategie in die ausgewählte Liste ein

|

| D |

Löschen: |

Löscht eine ausgewählte Strategie oder Liste

|

| E |

Neue Liste: |

Erzeugt unter dem ausgewählten Thema eine neue Liste

|

| F |

Umbenennen: |

Ändert den Namen einer Strategie oder Liste

|

| G |

Übertragen: |

Überträgt eine Strategie ins Strategie-Fenster (im Strategie-Fenster muss derselbe Basiswert ausgewählt sein)

|

| H |

Speichern: |

Speichert die Änderungen in der Strategie-Bibliothek

|

|